Serpico, banche e possibilità di programmazione dal basso

Rivoluzione: quando partecipare non basta

Questo articolo vuole essere un contributo ad un dibattito che è in corso in questo periodo storico; in molti luoghi si sperimentano percorsi concreti che rappresentano ricerche di alternative di sistema, esperienze di autogestione dal basso. In Grecia alcuni settori importanti della popolazione stanno mettendo in campo progetti di gestione alternativa dell’esistente, nella sanità e non solo, e certamente non è l’unico luogo del pianeta in cui questo si stia verificando.

Con questo articolo si intende porre la domanda se esistano strutture messe in piedi dai nostri nemici che potrebbero essere controutilizzate rispetto agli obiettivi per cui sono state create, per cominciare a rilanciare una riflessione su di una alternativa complessiva di sistema, per porre la questione dell’autogestione sociale in senso ampio.

Una proposta di analisi che vorrebbe essere un contributo alla fuoriuscita da quella visione minoritaria e parziale che per troppo tempo ha caratterizzato i movimenti.

Controllo …

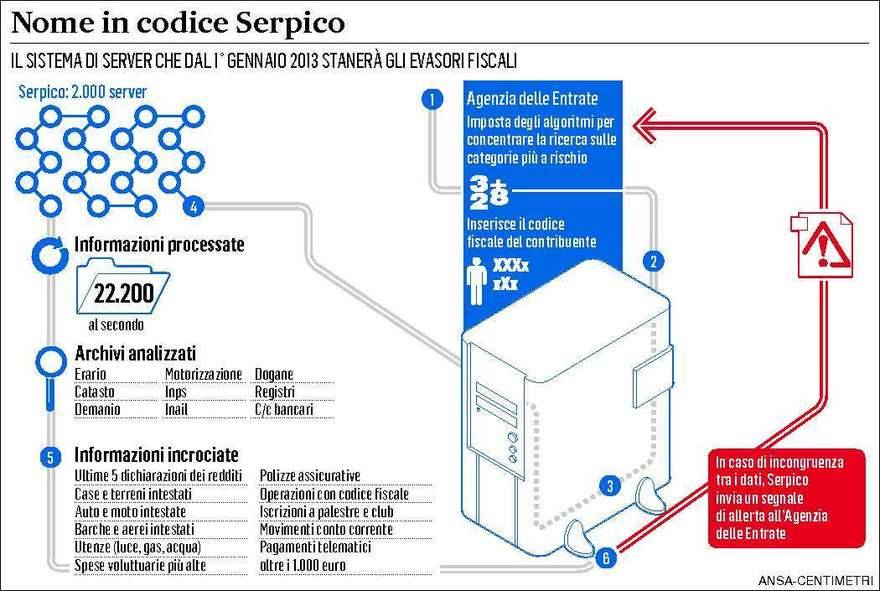

All’inizio del 2012 si è iniziato a parlare della violazione della privacy determinata dall’abolizione del segreto bancario. Si dice che il segreto bancario è stato abolito e tutte le transazioni finanziarie vengono controllate da una mega struttura informatica denominata SERPICO, che in realtà è un acronimo: Ser.p.i.Co che significa “Servizi per i Contribuenti”.

Sembra strano: nell’epoca della massima affermazione del potere bancario ed in quella in cui i capitali illegali sono diventati il salvagente per intere generazioni di speculatori, le banche vedrebbero diminuito il loro potere e le transazioni illegali non potrebbero più esistere.

All’interno di questa mitizzazione della trasparenza, in cui tutti sarebbero contentissimi che governi ultracorrotti potessero analizzare le spese di chiunque, c’è anche chi è molto felice della sparizione della carta moneta.

E’ dello scorso anno una puntata di Report che chiedeva al governo come mai non si abbassano ulteriormente i limiti delle transazioni cartacee, nonostante le banche siano prontissime e molto ben disposte rispetto a questa iniziativa.

I fan del signoraggio cercano di dare qualche disperata spiegazione di questo fenomeno che mette in ginocchio la loro teoria, ma non discuteremo di questo fatto in questo scritto.

Perché mai le banche dovrebbero essere così interessate alla scomparsa del contante?

Per tre motivi precisi:

1 – conservare, trasportare e distribuire contante costa;

2 – perché se tutte le transazioni debbono diventare elettroniche, significa che tutti dobbiamo avere un conto corrente presso una banca;

3 – perché le transazioni elettroniche permettono a chi le gestisce la profilazione dei propri clienti.

Brevemente sui primi due punti:

1: è abbastanza comprensibile che ci sono spese per il trasporto dei contanti, composte dai costi dei furgoni blindati portavalori, del personale addetto alla sicurezza di tali trasporti, dal personale di sportello che deve svolgere il lavoro di distribuzione;

2: è ovvio che non esistono conti correnti a costo zero; anche quelli che si presentano come tali, per contropartita non danno interessi, e tali interessi vengono puntualmente incamerati dalle banche.

Tuttavia è il punto 3 sul quale ci si vuole soffermare.

3: introduciamo il concetto di “profilazione”.

Se si sfoglia un vecchio dizionario, vedremo che “profilare” significa

Se invece sfogliamo qualche sito internet, come questo ci renderemo conto che per “profilazione” si intende qualcosa di molto più interessante ed innovativo:

<<... Il profilo di un utente, per quello che serve a noi, è l’insieme dei dati che permettono al nostro sistema informatico di prendere conoscenza sulla persona, sui suoi gusti, sulle sue scelte. Può essere composto di nome, data di nascita, titolo di studio…

E fin qui niente di nuovo, ma proviamo ad andare oltre!

Per capire cosa un utente vuole leggere, cosa desidera comprare dobbiamo carpire cosa lo spinge all’azione, quali sono i suoi interessi, quali sono le sue relazioni. Ci interessa seguire i suoi percorsi di navigazione, le query date in pasto ai motori di ricerca (interni od esterno al sito).

Abbiamo fatto un ulteriore passo avanti, ma possiamo andare oltre!

Quello che voglio proporvi è una profilazione tramite domande. Banali, semplici, spontanee. …>>

Quante sono le domande alle quali diamo risposta spontaneamente, semplicemente, banalmente quando siamo connessi ad internet?

Andiamo avanti.

Nel caso delle banche la profilazione non avviene in modo più o meno consapevole, come può essere per facebook o altri social network: in questo caso la profilazione è precisa, scientifica, dettagliata e … involontaria!

Ogni volta che eseguiamo una transazione in maniera elettronica, all’altro capo del filo abbiamo una banca o un ente finanziario che “registrano” la nostra azione.

Allora: mentre un agente di marketing può indurci a dire spontaneamente, con gioia anzi, tutto ciò che gli può essere utile, almeno “a grandi linee”, le banche possono arrivare a registrare in modo dettagliato ogni nostro più segreto desiderio legato al consumo.

In questo caso la profilazione è molto più precisa, dettagliata, personale, soggettiva: questo significa che ogni banca è in grado di incamerare dati molto interessanti, sia dal punto di vista commerciale, che dal punto di vista del controllo repressivo.

E finalmente l’intreccio tra “vendita dei dati per usi commerciali” e “messa a disposizione dei dati per usi repressivi” ha trovato la sua sintesi in un nuovo strumento: SER.P.I.CO. in tutta la sua magnificenza.

E’ interessante analizzare questo “Servizio” perché ci permetterà di capire, da un altro punto di vista, come sia forte l’intreccio stato-banche e perché le banche controllino così fortemente lo stato, anche se la cosa viene presentata al contrario.

Vale la pena di fare una citazione lunghetta di un articolo comparso sul sito del Messaggero:

<<... Serpico, che sta per Servizio per i contribuenti e che si richiama al super poliziotto interpretato da Al Pacino, è il nome più appropriato. Il maxicervellone dell’Agenzia delle entrate da un milione di miliardi di byte è da oggi il vero incubo degli evasori. I conti correnti non avranno più segreti per lui. Serpico potrà leggere il nostro saldo in banca in pochi istanti, confrontare spese ed entrate, investimenti e depositi. Sapere praticamente tutto. Con una potenza di fuoco mai così elevata. E nessun margine di errore.

Di fatto da mesi sta già catalogando l’Italia di chi non paga le tasse. Per scoprire chi muove milioni di euro magari senza dichiarare un centesimo. A farlo, in automatico, è una immensa batteria di computer (oltre 2000 server, n.d.r.) che ronza 24 ore su 24. Con l’obiettivo di utilizzare le 24.200 informazioni che transitano dai server ogni secondo per stanare gli italiani che ogni anno sottraggono all’erario non meno di 120-130 miliardi.

Ma come funziona l’acchiappa-evasori? Siamo andati a vedere di persona. Batte sulla Cristoforo Colombo, alla periferia di Roma, il cuore al silicio di Serpico, i suoi muscoli sono in una blindatissima sede della Sogei. Un semplice clic e parte la sfida.

SOFTWARE SOFISTICATISSIMO

Sullo schermo azzurrino, con il logo dell’Agenzia delle entrate, due caselle da riempire: codice fiscale o partita Iva. Basta digitare uno dei due valori e la caccia informatica è avviata. Un altro clic e la ricerca si affina. Prima appaiono le ultime dichiarazioni dei redditi; poi si va avanti, magari per capire come sia possibile che un contribuente dichiari solo 2 mila euro l’anno ma che, contemporaneamente, possegga due camion o magari una barca.

… Non basta. In una nuova videata appaiono le utenze (luce, gas, acqua), gli acquisti voluttuari più costosi e significativi. In pratica, tutte le operazioni per cui ci è stato richiesto il codice fiscale. Persino le iscrizioni in palestra, al circolo sportivo o alla scuola d’inglese saranno nel mirino.

L’ultima schermata, quella risolutiva, completa il quadro in ogni minimo dettaglio. E fa luce sui soldi che abbiamo in banca, i movimenti dei conti correnti, tutte le operazioni sopra 1.000 euro. Dallo shopping con la carta di credito agli investimenti effettuati. Con le banche e gli intermediari finanziari, complessivamente circa 12 mila operatori, obbligati a mandare una nota periodica per segnalare saldi e movimenti. Accedere a tutto ciò adesso è già possibile, ma su impulso dell’amministrazione. Tra poco basterà una mail, sempre dell’Agenzia delle entrate, per scovare chi bara. Saranno solo cinque i super funzionari a poter accedere ai dati, di fatto già immagazzinati automaticamente da Serpico. Nessun istituto di credito si potrà opporre.

E anche le società di leasing o di noleggio, spesso utilizzate come schermo per il Fisco, saranno collegate a Serpico. L’identikit dell’evasore avrà subito un nome e un cognome. Basterà infatti fotografare i saldi del conto corrente, i movimenti, e confrontarli con il reddito dichiarato, con il tenore di vita. Il grado di precisione sarà estremo, gli interventi chirurgici come le sanzioni. E’ evidente che l’Agenzia guidata da Attilio Befera imposta gli algoritmi applicativi per concentrare la ricerca sulle categorie a rischio. >>

Dobbiamo dire che la conclusione del taglio che abbiamo realizzato del pur bravo articolista Umberto Mancini, è da considerarsi un puro peccato di ingenuità (non abbiamo elementi per determinare se sia volutamente fumo negli occhi).

Nell’epoca della massima potenza finanziaria delle più diverse mafie, pensare che questo strumento sia realizzato per scovare i grandi evasori è pura astrazione: potremmo anche dimostrarlo andando a vedere quali siano le categorie che è possibile controllare. Non è un segreto: basta spulciare il D.P.R. 29-09-1973, n. 605 Disposizioni relative all’anagrafe tributaria e al codice fiscale dei contribuenti e scopriremmo che il meccanismo è utilizzabile solo per scovare i piccoli evasori, ma questo ci porterebbe lontani dagli obiettivi dichiarati dall’articolo.

Se da una parte pare che lo stato ampli i suoi poteri nei confronti delle banche (dallo scorso anno si parla di abolizione del segreto bancario, ma per vedere un articolo recente possiamo andare a questo indirizzo), dall’altra abbiamo le banche che vengono garantite direttamente dallo stato (art. 8 della manovra-Monti 201/2011(1)) e si trasformano, di fatto, in organismi “necessari”, sempre attraverso la questione della lotta all’evasione.

Giusto per capirci, grazie all’articolo 12 di detto decreto (2), i dipendenti pubblici e soprattutto i pensionati, noti evasori (sic), saranno costretti ad aprire conti correnti bancari per riscuotere rispettivamente lo stipendio e la pensione.

Le carte di credito garantiscono forse dalle bolle speculative o dalla mala-finanza?

Tuttavia la lotta contro il denaro contante è proprio il titolo del capitolo 12 del decreto Monti e viene chiamato “contrasto all’uso del contante”.

Qui è veramente poco interessante capire quanto siano belli i contanti rispetto alle carte di credito, specie perché la maggior parte di noi non hanno né gli uni né le altre, ma forse è utile cominciare a fare una ipotesi di lavoro.

… e détournement.

<< Anche se letteralmente la traduzione in italiano del termine “détournement” sarebbe “deviamento”, “deviazione”, in realtà il significato del termine è a metà strada tra l’idea di deviazione e l’atto del dirottamento. Una parola italiana con molte analogie è secondo alcuni depistaggio, secondo altri stravolgimento >>

<<Nelle Tesi Marx espone l’idea dell’uomo come ente pratico: È questo il difetto di tutta la filosofia, non solo di Feuerbach: quello di essersi limitata a cercare di conoscere la realtà, a interpretare il mondo, «ma si tratta di trasformarlo»>>

Parafrasando Marx, non si tratta tanto di descrivere la potenza di cui dispongono i nostri nemici nella loro azione di controllo: si tratta di utilizzare questa consapevolezza per porla al servizio del lavoro e delle esigenze collettive attraverso il controllo che su questi strumenti debbono esercitare le classi che aspirano legittimamente ad emanciparsi dalla subalternità.

Cosa può mai significare la possibilità di conoscere le nostre abitudini di consumo se questa conoscenza fosse posta nelle nostre mani, cioè nelle mani del 99% della popolazione?

Potrebbe rappresentare la possibilità che si materializza per la prima volta nella storia di costruire una programmazione dal basso della produzione?

E’ certo che si può rispondere affermativamente a questa domanda.

IL JUST IN TIME DEL RIVOLUZIONARIO.

Se ogni nostro acquisto dei beni che ci sono necessari, corrispondesse ad un messaggio di richiesta di produrre nuovamente quel bene, avremmo la possibilità di lavorare solo il tempo necessario a riprodurre ciò di cui abbiamo bisogno per vivere in modo gioioso la nostra esperienza di vita.

Non di più, non di meno.

Se la conoscenza delle potenzialità produttive di una data regione che è, nei fatti, patrimonio conoscitivo delle banche nelle loro articolazioni locali, fosse ripreso in mano dalla popolazione, è ovvio che potremmo riconvertire le sedi delle banche stesse in luoghi di programmazione sociale della produzione.

La conoscenza delle potenzialità produttive del nostro paese è sicuramente computabile e tutto ciò che è computabile può essere oggetto di analisi quantitativa e di progettualità sociale attraverso organismi di partecipazione popolare alle decisioni di “che fare del nostro potenziale produttivo”.

Diciamo pure, però, che i nostri nemici non sono così gentili quando andiamo a toccare i loro interessi: infatti Serpico, che si chiama Servizi per il contribuente, è assolutamente inaccessibile ad ogni contribuente!

Con questo scritto vorremmo indicare una ipotesi di lavoro e possiamo senz’altro dire che è l’ipotesi di lavoro più dura che ci possiamo prefiggere: riappropriarci dei duemila server che costituiscono l’intelaiatura di Serpico, di tutte le banche e dei loro “saperi”, non è esattamente un gioco da ragazzi.

Sarà pur vero che “quando il gioco si fa duro, i duri cominciano a giocare”, ma un progetto di minima del genere passa attraverso lo stravolgimento di tutto quanto si pone attorno a noi come “normale”: forse un poco di reazione al nostro cospetto è da mettere in conto e quella violenza che ogni giorno i mass media del gran circo del potere addebitano ai ribelli della Val di Susa o ai lavoratori delle cooperative in lotta è davvero troppo poco per raggiungere il grado di odio che dobbiamo nutrire per chi ci vuole subalterni e rassegnati.

Appendice non conclusiva …

Ciò che si vuole intendere è che “loro” utilizzano questi strumenti per renderci definitivamente schiavi dei loro meccanismi e siamo spesso vittime di una visione all’interno della quale ci viene suggerita la sensazione che l’evoluzione tecnologica segua un andamento quasi naturale e pressoché inevitabile.

Il problema è che non è affatto così: non c’è nulla di più innaturale della evoluzione tecnica recente e dell’uso e non uso delle potenzialità scientifico-tecnologiche che sarebbero a disposizione dell’umanità. Per questo dobbiamo contro-educarci per imparare nuovamente ad odiare chi cerca di renderci appendici sceme di un meccanismo tecnico comunicativo che spesso sfugge anche alla nostra consapevolezza. Si infiltra in modo suadente nelle nostre abitudini: l’informatica onnipresente prima, la robotica poi.

Il controllo viene fatto passare come un mantello protettivo, come lo sguardo materno che ci permette di sentirci più sicuri quando muoviamo i primi passi: quando siamo sconnessi dalla rete, ci manca qualcosa e ci sentiamo tutti un po’ insicuri. Se ci pensiamo un attimo … non è esattamente il massimo.

Contendere in modo organizzato il monopolio della ricerca, anche considerando che quella attuale si sta lentamente anch’essa de-localizzando, pensare di togliere il monopolio della ricchezza a chi attualmente la detiene, confliggere per sottrarre la produzione e la circolazione dei beni ai folli criminali che governano le nostre vite, deve diventare da ora in poi un obiettivo primario.

Dal loro punto di vista la consapevolezza che si tratta di noi o loro è chiarissima e ci distruggono con determinazione giorno dopo giorno: dobbiamo anche noi saper aggiustare la mira. Per noi è un poco più semplice, visto che loro sono molto, molto meno numerosi di noi: la forza “in potenza” non è dalla loro parte.

A noi il non semplice compito di aprire gli occhi e cominciare a capire che è il momento di giocare per vincere, perché partecipare non basta.

(1)

Art. 8

Misure per la stabilità del sistema creditizio

1. Ai sensi della Comunicazione della Commissione europea C(2011)8744 concernente l’applicazione delle norme in materia di aiuti di Stato alle misure di sostegno alle banche nel

contesto della crisi finanziaria, il Ministro dell’economia e delle finanze, fino al 30 giugno 2012, è autorizzato a concedere la garanzia dello Stato sulle passività delle banche italiane, con scadenza da tre mesi fino a cinque anni o, a partire dal 1 gennaio 2012, a sette anni per le obbligazioni bancarie garantite di cui all’art. 7-bis della legge 30 aprile 1999, n. 130, e di emissione successiva alla data di entrata in vigore del presente decreto. Con decreti del Presidente del Consiglio dei Ministri, su proposta del Ministro dell’economia e delle finanze, si procede all’eventuale proroga del predetto termine in conformità alla normativa europea in materia.

2. La concessione della garanzia di cui al comma 1 è effettuata sulla base della valutazione da parte della Banca d’Italia dell’adeguatezza della patrimonializzazione della banca richiedente e della sua capacità di fare fronte alle obbligazioni assunte.

3. La garanzia dello Stato di cui al comma 1 è incondizionata, irrevocabile e a prima richiesta.

4. La garanzia dello Stato di cui al comma 1 sarà elencata nell’allegato allo stato di previsione del Ministero dell’economia e delle finanze di cui all’articolo 31 della legge 31 dicembre 2009 n. 196. Per tale finalità è autorizzata la spesa di 200 milioni di euro annui per il periodo 2012-2016. I predetti importi sono annualmente versati su apposita contabilità speciale, per essere destinati alla copertura dell’eventuale escussione delle suddette garanzie. Ad eventuali ulteriori oneri, si provvede ai sensi dell’articolo 26, comma 2, della legge 31 dicembre 2009 n. 196, con imputazione nell’ambito dell’unità di voto parlamentare 25.2 dello stato di previsione del Ministero dell’economia e delle finanze.

5. Ai fini del presente articolo, per banche italiane si intendono le banche aventi sede legale in Italia.

… segue

(2)

Art. 12

Riduzione del limite per la tracciabilità dei pagamenti a 1.000 euro e contrasto all’uso del contante

1. Le limitazioni all’uso del contante e dei titoli al portatore, di cui all’articolo 49, commi 1, 5, 8, 12 e 13, del decreto legislativo 21 novembre 2007, n. 231, sono adeguate all’importo di euro mille: conseguentemente, nel comma 13 del predetto articolo 49, le parole: “30 settembre 2011” sono sostituite dalle seguenti: “31 dicembre 2011”.

2. All’articolo 2 del decreto-legge 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge 14 settembre 2011, n. 148, dopo il comma 4, è aggiunto il seguente:

“4-bis. Al fine di favorire la modernizzazione e l’efficienza degli strumenti di pagamento, riducendo i costi finanziari e amministrativi derivanti dalla gestione del denaro contante:

a) le operazioni di pagamento delle spese delle pubbliche amministrazioni centrali e locali e dei loro enti sono disposte mediante l’utilizzo di strumenti telematici. E’ fatto obbligo alle Pubbliche Amministrazioni di avviare il processo di superamento di sistemi basati sull’uso di supporti cartacei;

b) i pagamenti di cui alla lettera precedente si effettuano in via ordinaria mediante accreditamento sui conti correnti bancari o postali dei creditori ovvero con le modalità offerte dai

servizi elettronici di pagamento interbancari prescelti dal beneficiario. Gli eventuali pagamenti per cassa non possono, comunque, superare l’importo di 500 euro;

c) lo stipendio, la pensione, i compensi comunque corrisposti dalla pubblica amministrazione centrale e locale e dai loro enti, in via continuativa a prestatori d’opera e ogni altro tipo di

emolumento a chiunque destinato, di importo superiore a cinquecento euro, debbono essere erogati con strumenti diversi dal denaro contante ovvero mediante l’utilizzo di strumenti di pagamento elettronici bancari o postali, ivi comprese le carte di pagamento prepagate. Il limite di importo di cui al periodo precedente

3. Il Ministero dell’economia e delle finanze e l’Associazione bancaria italiana definiscono con apposita convenzione, da stipulare entro tre mesi dall’entrata in vigore del presente decreto, le caratteristiche di un conto corrente di base.

…segue

Ti è piaciuto questo articolo? Infoaut è un network indipendente che si basa sul lavoro volontario e militante di molte persone. Puoi darci una mano diffondendo i nostri articoli, approfondimenti e reportage ad un pubblico il più vasto possibile e supportarci iscrivendoti al nostro canale telegram, o seguendo le nostre pagine social di facebook, instagram e youtube.