L’impatto del Covid sulla globalizzazione neoliberista

Una crisi del capitale

L’epidemia dovuta al diffondersi del COVID-19 rappresenta la più grave pandemia dai tempi dell’influenza spagnola del 1918-1920 e promette di innescare la più grave crisi economica del sistema capitalistico dallo scoppio della Grande Recessione del 2008. Tra le economie più colpite vi sono infatti le più grandi potenze industrializzate del mondo, tra cui Stati Uniti, Italia, Spagna, Cina e Germania, ma anche Francia, Regno Unito e Giappone, responsabili di oltre il 60% del PIL globale.

A tal proposito, a seguito dell’esplosione della pandemia la nota banca d’investimento Goldman Sachs ha stimato per il 2020 una contrazione del PIL dei paesi dell’Eurozona pari al 9%, con l’Italia chiamata a subire il contraccolpo maggiore: una contrazione del PIL pari all’11,6% (Confindustria parla del 6%).

Si consideri che nel 2009, ossia l’anno peggiore della passata crisi finanziaria globale, il PIL dell’Italia crollò di poco meno del 6% e a quel tempo il tasso di disoccupazione in Italia si impennò fino a sfiorare il 13% a fine 2014. D’altro canto, la Conferenza delle Nazioni Unite sul commercio e lo sviluppo (UNCTAD) pochi giorni prima ha stimato un tasso di crescita dell’economia mondiale per il 2020 ad un livello inferiore al 2,5% – spesso considerata la soglia della recessione –, mentre le più recenti stime prodotte da Goldman Sachs parlano addirittura di una contrazione dell’1% del PIL mondiale.

Lo shock dal lato dell’offerta: il ruolo delle catene globali del valore

Come si giustifica un effetto così grave sull’economia globale dovuto al diffondersi del COVID-19? Per rispondere a questa domanda è necessario guardare all’assetto che l’economia capitalistica mondiale ha assunto nell’arco delle ultime quattro decadi a seguito della cosiddetta “terza ondata” della globalizzazione capitalistica. Quest’ultima può essere riassunta elencando i tratti salienti che la caratterizzano, tra cui si annoverano aggressive politiche di liberalizzazione del commercio e dei flussi di capitale a livello globale, la crescita del ruolo dei mercati finanziari nel processo di accumulazione globale, i mutati modelli di governance delle imprese finalizzati alla massimizzazione dei profitti a breve termine.

Questi elementi vanno combinati con una serie di fattori di stampo tecnologico, politico ed istituzionale che hanno segnato la moderna evoluzione della struttura produttiva del capitalismo globale. In particolare, tra i fattori più rilevanti possiamo individuare i seguenti: la riduzione dei costi di trasporto delle merci su scala mondiale; le innovazioni nel campo delle tecnologie dell’informazione e della comunicazione, a cui ha fatto seguito una drastica riduzione dei costi di trasmissione delle conoscenze e di monitoraggio della produzione; l’ingresso di Cina, India ed altri paesi emergenti nel mercato capitalistico globale, con il loro enorme bacino di manodopera a basso costo, una spesso bassa imposizione fiscale sugli utili di impresa e una blanda regolamentazione ambientale.

Quest’ultimi fattori hanno generato un’enorme spinta alla frammentazione a livello internazionale della filiera produttiva delle imprese, ossia un’intensa dispersione geografica delle fasi produttive necessarie alla realizzazione di un prodotto. Le imprese hanno infatti promosso la delocalizzazione di impianti industriali (si pensi alla crescita degli investimenti diretti all’estero), l’esternalizzazione di ampie fasi della produzione dei prodotti e il ricorso a fornitori indipendenti localizzati all’estero per l’approvvigionamento di beni intermedi necessari al processo produttivo. Sul piano della configurazione produttiva del capitalismo globale, tale inedita dislocazione transnazionale delle catene di subfornitura ha dato vita alle cosiddette catene globali del valore (CGV), all’interno delle quali l’Asia orientale e la Cina in particolare rappresentano un nodo cruciale.

Ebbene, tra i paesi maggiormente colpiti dal COVID-19 vi sono proprio gran parte delle economie, Cina in testa, che svolgono un ruolo di enorme rilevanza lungo le catene globali del valore, le quali si trasformano in questo contesto pandemico in vere e proprie catene globali del contagio economico. In altri termini, la sofisticata interconnessione delle strutture produttive dei diversi paesi a livello internazionale fa sì che le catene globali del valore rappresentino i canali privilegiati lungo cui si propaga il virus della recessione. Ne consegue che i contraccolpi che stanno subendo in primis Cina, Corea del Sud e Italia intaccano le catene di approvvigionamento di gran parte dei paesi del mondo, producendo un rallentamento sincronizzato della produzione e, dunque, una recessione di dimensione planetarie.

In particolare, i canali tramite cui la pandemia si ripercuote sull’economia globale sono i seguenti.

Il primo canale riguarda l’interruzione diretta della fornitura di beni in seguito all’ampiezza dell’impatto del COVID-19. Si consideri ancora una volta che la pandemia ha colpito profondamente il cuore produttivo del mondo, ossia l’Asia orientale ed in particolare la Cina, la cui produzione industriale è precipitata tra gennaio e febbraio 2020 del 13,5% su base annua – si tratta del più grande calo della produzione in Cina dall’inizio dell’era post-Deng Xiaoping, ossia degli ultimi 30 anni –, soprattutto nel settore automobilistico (-31,8%), della produzione di attrezzature (-28,2%), dei trasporti (-28,2%), tessile (-27,2%) e della produzione di metalli (-26,9%). La pandemia si sta inoltre diffondendo rapidamente negli Stati Uniti e in Germania – due delle maggiori potenze industriali al mondo.

Il secondo canale riguarda l’effetto di amplificazione del contagio che avviene tramite le catene di subforniture globali di beni intermedi, poiché anche i settori manifatturieri dei paesi meno colpiti avranno difficoltà nell’acquisire (importare) gli input intermedi necessari alla produzione domestica. La Cina, ad esempio, svolge diverse fasi della produzione – in primis attività manifatturiera e di assemblaggio – di una molteplicità di prodotti per ben noti brand appartenenti a imprese multinazionali (come Apple) e grandi rivenditori (come Walmart) operanti nei settori più disparati (dall’agricoltura al tessile, dal settore automobilistico all’ICT, ecc.), importando ed esportando un’enorme quantità di beni intermedi e semilavorati. Ne segue che la durata dell’interruzione delle filiere produttive transnazionali dipenderà anche dalla capacità di diversificazione delle imprese importatrici (al fine di ridurre la dipendenza dalle importazioni di beni intermedi provenienti dalla Cina – il cosiddetto decoupling), oltre che dalla capacità di recupero della Cina stessa quale hub di produzione su scala mondiale.

In questo contesto, si consideri che secondo le stime dell’UNCTAD l’esplosione della pandemia sull’economia cinese comporterà una riduzione pari ad almeno 50 miliardi di dollari dell’export mondiale di beni intermedi necessari alla produzione, in particolare nei settori degli strumenti di precisione, macchinari, automotive e componentistica per apparecchi elettronici.

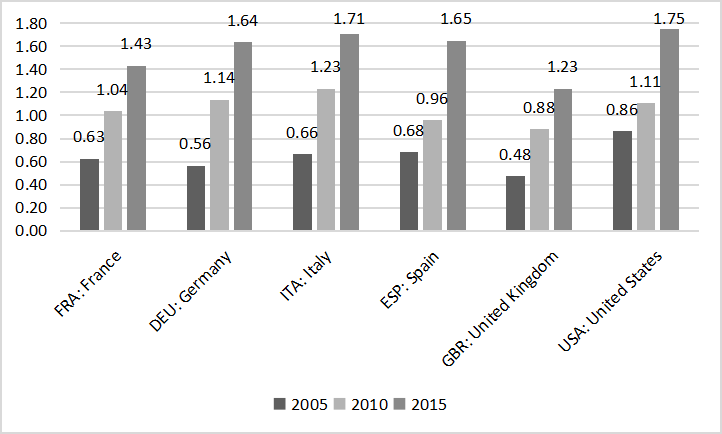

Per comprendere la ragione per cui un tale crollo dell’export cinese interessi la dinamica industriale di grandissima parte dell’economia globale, di seguito riportiamo l’indice di backward partecipation nelle CGV rispetto alla Cina delle principali economie occidentali (Figura 1) per gli anni 2005, 2010 e 2015. Tale indice è spesso utilizzato come misura che approssima il livello di frammentazione internazionale della produzione e computa la quota percentuale di valore aggiunto prodotta all’estero (dalla Cina in questo caso) che è contenuta nelle esportazioni lorde di ogni singolo paese sul totale delle esportazioni lorde di quest’ultimo. In altri termini, questo indicatore misura quanto le esportazioni dei paesi in esame dipendono dall’importazione di beni intermedi dalla Cina. Come mostra la Figura 1, tra il 2005 e il 2015 l’indice di backward partecipation è più che raddoppiato per tutti e sei i paesi, con Stati Uniti e Italia che raggiungono i valori più elevanti nel 2015, pari a 1,75% e 1,71% rispettivamente. L’integrazione della Cina nelle CGV di molti altri paesi del mondo segue un trend simile e in modo ancor più accentuato nel caso dei restanti paesi BRICS (Brasile, Russia, India e Sud Africa).

Figura 1. Indice (%) di backward partecipation nelle CGV rispetto alla Cina (FRA, DEU, ITA, ESP, GBR, USA – anni 2005, 2010, 2015)

Fonte: Elaborazione su dati OCSE-TiVA.

Vi è poi un problema ulteriore: se anche la produzione in Cina dovesse gradualmente riprendere, la diffusione globale del COVID-19 sta oggi costringendo il resto del mondo industriale a fermarsi, generando un effetto domino che rischia di amplificare la recessione. In altri termini, la moderna struttura globale della produzione potrebbe rendere la ripresa più ardua anche per la Cina stessa, dal momento che essa stessa importa gran parte dei beni intermedi necessari alla produzione per il suo mercato domestico, oltre che per i mercati esteri.

Un ultimo elemento che ha accentuato l’impatto della pandemia sulle CGV deriva dal modello di business adottato dalle imprese, che le permette di mantenere al minimo le scorte di magazzino. Ciò è coerente con il modello di produzione just-in-time di stampo toyotista, oggi accentuato dai miglioramenti nel sistema dei trasporti e del sistema logistico transnazionale e soprattutto dall’intelligenza artificiale, la quale consente un controllo della produzione e del volume di vendite tale da permettere la trasmissione istantanea delle informazioni a tutta la catena di sub-fornitura, ottimizzando (ossia minimizzando) in tal modo le giacenze.

Lo shock dal lato della domanda

Agli shock dal lato dell’offerta si affiancherà uno shock dal lato della domanda. Alcuni dei fattori capaci di innescare un crollo della domanda effettiva sono i seguenti.

In prima istanza, le misure intraprese allo scopo di contenere il virus, quali la drastica riduzione della mobilità delle persone (la “quarantena”) e la chiusura di svariati esercizi commerciali, oltre che di teatri, biblioteche, musei et similia, comportano un’immediata riduzione dei consumi da parte delle famiglie. Tali consumi verranno in parte posticipati ed in parte probabilmente mai più effettuati. Gli effetti più pesanti riguarderanno il settore dei servizi, in particolare quello dei trasporti, del turismo e della ristorazione; ciò a ragione del fatto che, ad es., un viaggio, piuttosto che una cena al ristorante, è difficile immaginare che vengano rimandati da parte delle famiglie.

In seconda istanza, ci si può attendere che il forte rallentamento della produzione generi un aumento del tasso di disoccupazione, il quale si tradurrà in una riduzione del reddito disponibile di molti/e lavoratori e lavoratrici, a partire da coloro che sono occupati su base temporanea, i cui contratti potranno non essere rinnovati. A tal proposito, se la riduzione del reddito disponibile dovesse interessare prevalentemente le fasce meno abbienti della popolazione – quelle con una più elevata propensione marginale al consumo – le conseguenze sui consumi aggregati saranno ancora più rilevanti. Inoltre, quale conseguenza dell’incertezza dovuta alla velocità e alla diffusione del contagio, è ragionevole attendersi da parte delle famiglie un aumento della propensione al risparmio per fini precauzionali, quale forma di tutela per un futuro a tinte fosche.

In terza istanza, un minor utilizzo della capacità produttiva da parte delle imprese potrebbe rendere più difficile per queste ultime ammortizzare i costi fissi (un esempio banale è dato dalle spese di locazione degli immobili in cui si svolge l’attività produttiva). Questo potrebbe comportare a sua volta un aumento del costo per unità di prodotto ed una riduzione del saggio di profitto e quindi della spesa per investimenti da parte delle imprese.

Infine, è ragionevole attendersi che la riduzione sincronizzata a livello globale di consumi ed investimenti porterà ad amplificare la contrazione del valore aggiunto delle diverse economie, restringendo ulteriormente i mercati di sbocco esteri e rallentando dunque la dinamica delle esportazioni nette.

La fragilità sistemica del capitalismo globale

Vi sono poi una serie di ulteriori fattori, strettamente connessi ai precedenti e soprattutto non meno importanti, che acuiscono la fragilità del sistema economico odierno. Tra questi, il peggioramento delle aspettative degli operatori finanziari e conseguenti ondate speculative sui mercati dei titoli di borsa, l’interconnessione dei bilanci bancari a livello transnazionale e, in particolare, l’elevato indebitamento privato – soprattutto delle imprese non finanziarie – possono rappresentare ulteriori meccanismi di contagio economico.

Si considerino poi gli alti livelli di indebitamento pubblico e privato che caratterizzano molti paesi in via di sviluppo e che spesso sono strettamente legati ai destini della Cina, la quale dal 2008 al 2017 ha moltiplicato per dieci i prestiti alle economie emergenti (da 40 a 400 miliardi di dollari); ne consegue che un eventuale restrizione delle condizioni a cui la Cina concede credito a questi paesi potrebbe comportare un ulteriore rallentamento dell’economia globale.

Si consideri, inoltre, la riduzione del volume complessivo di investimenti diretti all’estero previsti per il 2020-2021, la quale secondo l’UNCTAD sarà nell’ordine del 40% e questo a causa del previsto calo dei profitti delle 5000 più grandi multinazionali del mondo, responsabili di gran parte dei flussi di investimenti all’estero complessivi (tra quelle più colpite vi sono quelle operanti nel settore automobilistico, aereo e dell’energia).

Infine, si tenga presente il modo in cui il contraccolpo sui paesi esportatori di petrolio acuirà lo scontro inter-capitalistico tra potenze imperialiste (si pensi allo scontro tra Russia e Arabia Saudita) e la volatilità del prezzo del greggio. [1]

La politica economica

Lo scenario che si prospetta è dunque quello di una recessione globale potenzialmente più profonda di quella esplosa nel 2007-2008, fatta di fallimenti a catena delle imprese appartenenti ai settori più colpiti e delle banche a cui non basteranno le iniezioni di liquidità delle Banche Centrali e le garanzie sui debiti accordate dai governi.

In questo contesto, gli Stati stanno correndo a salvare il capitale da sé stesso cercando di minimizzare il crollo dei profitti generato dalla crisi, in particolare cercando di tutelare gli interessi del proprio capitale nazionale evitandone il fallimento e/o l’acquisizione da parte del capitale straniero (in Italia si veda il ricorso del Governo al cosiddetto Golden Power, che permette al primo di intervenire nelle transazioni di mercato al fine di tutelare alcune produzioni ritenute di interesse strategico nazionale).

Congiuntamente le Banche Centrali di tutto il mondo stanno predisponendo una serie di interventi di politica monetaria estremamente espansiva al fine di (a) iniettare svariate migliaia di miliardi di liquidità (a tassi di interesse nullo o addirittura negativo) nelle banche al fine di permettere il funzionamento di mercati interbancari in gran parte paralizzati dalla crisi e scongiurare un credit crunch generalizzato; (b) calmierare i tassi di interessi passivi sui titoli di debito pubblico che gli Stati si trovano costretti ad emettere per finanziare massicce manovre di politica fiscale, le quali a loro volta comportano deficit pubblici crescenti. [2]

Gli Stati borghesi si attivano dunque per salvare le frazioni del capitale di cui rappresentano gli interessi sul piano istituzionale, sebbene davanti ad una crisi economica di queste dimensioni saranno in grado di farlo solo in parte. Ne seguirà un probabile aumento della concentrazione di capitale a livello globale, un aumento delle diseguaglianze sociali, o meglio una più accentuata tendenza alla polarizzazione sociale, nonché – come già ricordato – un acuirsi dello scontro inter-capitalistico tra potenze imperialiste (Stati Uniti, Cina, Russia, Paesi del Golfo).

Le briciole destinate alle lavoratrici ed ai lavoratori previste all’interno delle manovre fiscali dei governi si giustificano (a) con la volontà di sostenere i consumi di quel ceto medio che negli ultimi anni ha sbattuto più volte il culo a terra ma che ancora gode di una serie di privilegi in gran parte derivanti dalle conquiste sociali frutto delle lotte operaie, studentesche e femministe di oltre quattro decadi fa; si noti che, per i Governi, ridurre il crollo dei consumi tramite spesa pubblica in deficit serve a rendere possibile alle imprese la realizzazione dei profitti nel mercato delle merci – ossia la monetizzazione del plusvalore derivante dal pluslavoro estorto nel processo di produzione – senza intaccare i flussi di guadagno ed il patrimonio delle imprese stesse, e dunque senza scalfirne il dominio di classe; (b) con la volontà, da parte delle classi dominanti, di giustificare una legittimità di facciata del sistema, al fine di rendere più difficile una saldatura tra le soggettività antagoniste e strati di società sempre più impoveriti. In questa prima fase di transizione critica la priorità dei vertici statali è infatti quella di evitare una repentina trasformazione del malcontento sociale in cosciente rabbia antagonista e soprattutto in concreta lotta anticapitalista di massa.

Il testo riprende in gran parte riflessioni contenute in “La globalizzazione ai tempi del virus” di Valeria Cirillo e Andrea Coveri (si veda qui: http://sbilanciamoci.info/coronanomics-la-globalizzazione-ai-tempi-del-virus/) ed in “Catene globali del contagio e politica industriale” di Andrea Coveri, Claudio Cozza e Leopoldo Nascia (si veda qui: http://sbilanciamoci.info/catene-globali-del-contagio-e-politica-industriale/)

[1] Per ulteriori approfondimenti si vedano le “Note sulla crisi economica I – Il “cigno nero” è qui” sul sito Pungolo Rosso, raggiungibile al seguente link: https://pungolorosso.wordpress.com/2020/03/14/il-cigno-nero-e-qui-crisi-guerra-e-prospettive-dello-scontro-di-classe/

[2] Per ulteriori approfondimenti si vedano, sempre sul sito Pungolo Rosso, le “Note sulla crisi economica II – Tempesta finanziaria, interventi emergenziali, lacrime e sangue per il proletariato”, raggiungibile al seguente link: https://pungolorosso.wordpress.com/2020/03/27/note-di-aggiornamento-sulla-crisi-economica/ ; e la “Risposta a Mario Draghi, di Junior”, disponibile a questo link: https://pungolorosso.wordpress.com/2020/03/29/risposta-a-mario-draghi-junior/

Ti è piaciuto questo articolo? Infoaut è un network indipendente che si basa sul lavoro volontario e militante di molte persone. Puoi darci una mano diffondendo i nostri articoli, approfondimenti e reportage ad un pubblico il più vasto possibile e supportarci iscrivendoti al nostro canale telegram, o seguendo le nostre pagine social di facebook, instagram e youtube.