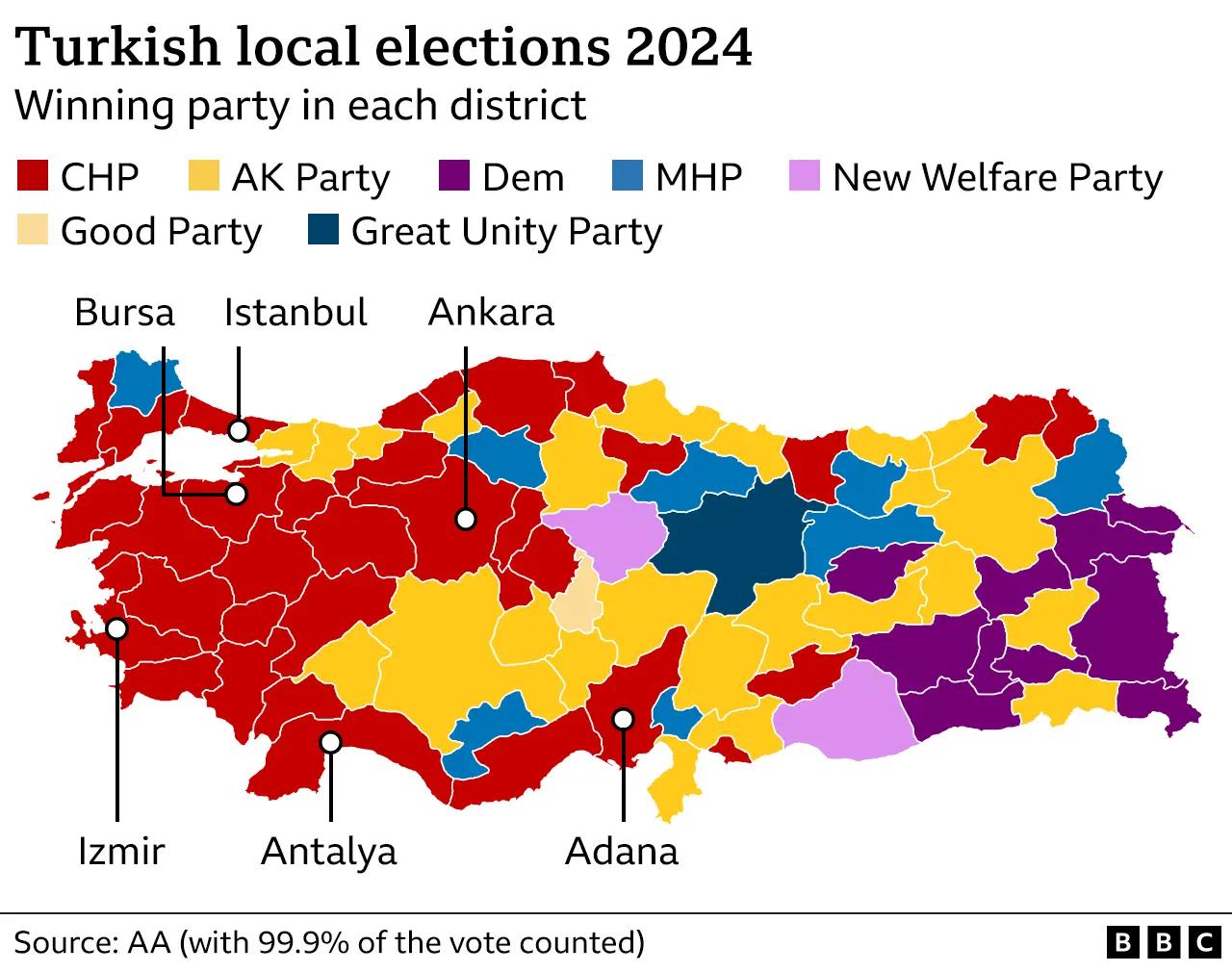

Banche e risparmi: l’attacco di Renzi alla classe media?

Arriva purtroppo il suicidio di un pensionato, Luigino D’Angelo, che per effetto del decreto ha perso tutti i suoi risparmi a cui si aggiunge il caso Boschi. In pochi giorni, assistiamo forse al primo momento di vera difficoltà del governo Renzi. Il Presidente del Consiglio prova a correre ai ripari, va a “Porta a porta” e inserisce nella finanziaria un Fondo interbancario di tutela dei depositi ad hoc per evitare altri incresciosi incidenti rimborsando una parte degli obbligazionisti. Segue poi il consueto codazzo di polemiche, richieste di dimissioni e inchieste della magistratura per accertare “responsabilità” mentre martedì le vittime del Salvabanche si sono date appuntamento proprio sotto alla sede di Bankitalia per far sentire la propria voce.

Cosa sta succedendo nel mondo del credito italiano?

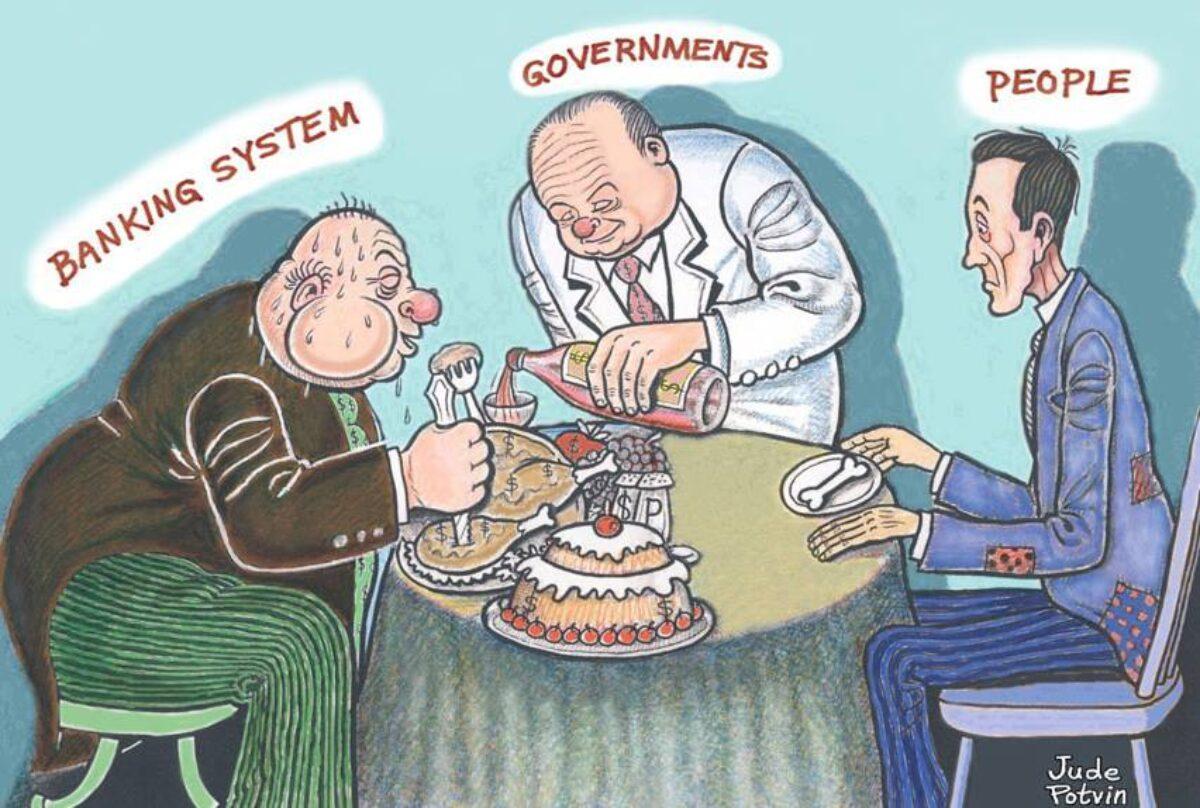

Quel che è sicuro è che le rassicuranti retoriche sulla “truffa” sono buone solo come lenitivo da talk-show mentre tra i commentatori economici un po’ più scafati non si fa fatica a riconoscere che, ben lungi dall’essere eccezionale, la vicenda rivela uno dei problemi strutturali del sistema creditizio italiano che ha vissuto di collusione con parti del sistema clientelare nostrano, intrattenendo una dubbia promiscuità creditore-debitore e banca-fondazione a controllo della banca stessa. Dalle pagine del Sole 24 Ore il grande capitale bacchetta il piccolo, fustigando la declinazione finanziaria delle propaggini provinciali del capitalismo italico, incapace di valutare correttamente il rischio e di dotarsi di un sistema di check and balance della performance sul mercato che permetta di navigare nel burrascoso ma eccitante mare della finanza globale. Sullo sfondo si gioca d’altro canto anche una partita quanto alla ristrutturazione del sistema creditizio che si aprirà nei prossimi mesi attraverso ricapitalizzazioni e acquisto degli istituti più piccoli di cui solo una parte del mondo della finanza beneficerà.

Bcc di Terra d’Otranto, Istituto per il Credito Sportivo, Cassa di risparmio di Ferrara, Cassa di risparmio di Loreto, Cassa di risparmio di Chieti, Popolare dell’Etna, Popolare delle Province Calabre, Banca Romagna Cooperativa, Bcc Irpina, Banca Padovana, Banca Marche, Cassa Rurale di Folgaria, Credito Trevigiano, Banca di Cascina, Banca Brutia. Basta scorrere la lista dei nomi degli istituti commissariati da Bankitalia per costatare, in effetti, che sono tutte banche “popolari” o “del territorio” ossia delle banche che nei decenni scorsi hanno attirato clienti per una loro presunta vicinanza che avrebbe dovuto essere sostegno al tessuto economico locale e che in realtà hanno sempre più preferito un’uscita dall’alto nei circuiti finanziari globalizzati. E questo, se ne facciano una ragione gli apologeti del capitalismo in vitro, non tanto per un’ingordigia o mala gestione dei vertici quanto per una sostanziale stagnazione italiana che dura ormai da 15 anni (quindi dell’impossibilità di fare profitto prestando alle imprese) e di un mattone sempre meno redditizio.

D’altronde la vicenda Monte dei Paschi e il ruolo ambiguo della stessa Bankitalia nella vicenda delle quattro banche salvate dovrebbero bastare per ricordare ai nostri analisti che non è tanto una questione di dimensioni o di territorio quanto di quel carattere estrattivo-mafioso costitutivo di tutto il capitalismo nostrano in cui cooperative, capitale finanziario e collusione con la politica si mischiano senza soluzione di continuità.

Salta il tappo?

Più che sui banchieri, della cui naturale disonestà solo uno stolto potrebbe dubitare, i nomi delle banche ci dicono qualcosa di ben più interessante sui propri clienti: sono piccoli risparmiatori, di provincia, che hanno beneficiato in un momento o in altro della loro vita di occupazione/buone uscite/pensione/accesso alla proprietà o di una combinazione di questi elementi e che hanno pensato di “svoltare” con la finanza creativa, coi soldi facili, ecc.

Si tratta di una parte di quel blocco sociale che nella società italiana occupa una posizione centrale a livello demografico (siamo un paese di vecchi) ed elettorale (visto che è in questa fascia che si situa una buona parte dei votanti). Un blocco che sta stringendo i denti da inizio crisi cercando di attraversarla indenni (poi c’è chi ci riesce meglio che peggio…).

Sembra che per la prima volta la crisi vada a toccare proprio quel blocco sociale di cui sopra. Se da una parte, quindi, continua un movimento verso i margini – con una quota sempre maggior di espulsi/precarizzati tanto sul mercato del lavoro che sull’accesso al welfare e alla casa – dall’altra se ne dà un altro: la crisi incoccia frontalmente con quel blocco “garantito” e coccolato che ha impedito che, al di là di generiche invettive contro la corruzione (Movimento 5 stelle), si sviluppassero movimenti di massa nella crisi a partire dal peggioramento materiale delle condizioni di vita. Un tappo non solo politico ma anche economico dal momento in cui garantisce una buona parte della riproduzione sociale ridistribuendo reddito e risorse verso le nuove generazioni attraverso il welfare familistico.

Attacco o incidente?

Scenario inedito, quindi. Ma, al netto dell’ipocrisia dei politici nostrani, a che punto voluto dal governo Renzi?

L’ipotesi, da verificare nelle prossime settimane, è che più di un attacco contro il piccolo risparmio, parliamo di un clamoroso scivolone, un pasticcio sul quale si è cercato di mettere una pezza. Renzi sa che il blocco sociale di cui sopra è il suo blocco sociale di riferimento, che sulla questione delle banche non si scherza proprio perché quel settore centrale della società italiana rappresenta la sua base se non di consenso almeno di acquiescenza. Peccato che la questione esuli ampiamente dalle sue competenze: tutto si gioca ai piani alti che decidono del reale governo della/con la crisi, ossia a livello dell’Unione europea.

Allora il Primo Ministro vola a Bruxelles e fa la voce grossa (o almeno ci prova…) con Merkel, ufficialmente per istituire una Resolution Agency europea (il terzo pilastro dell’unione bancaria) che dovrebbe “mutualizzare” le risorse tra gli stati membri e gestire salvataggi e rimborsi dei risparmiatori ma soprattutto per ottenere più flessibilità nell’uso del vecchio Fondo Interbancario di Tutela dei depositi il cui uso, sembra ormai certo, è stato impedito proprio dall’UE.

L’ampiezza della crisi bancaria è proporzionale a l’opacità del sistema politico-economico italiano ed è quindi assai difficile prevederne le proporzioni ma la premura di Renzi è quella di chi sa che siamo seduti su una bomba, i “crediti deteriorati” delle banche italiane ammontano al 16, 7% del totale (media UE 5,6%).

Ma soprattutto di chi sa che bisogna valutare le conseguenze di queste avvisaglie di crisi non solo sul piano strettamente finanziario (stiamo comunque parlando, in tutti i sensi, della periferia del sistema creditizio italiano). Nel mondo dei fantasmi dell’economia, l’ombra delle cose conta quanto le cose stesse quindi poco importano le reali dimensioni della crisi bancaria: la questione centrale resta quella della “fiducia” e gli ossessivi ritornelli sulla granitica situazione delle banche italiane da parte di tutti gli esponenti del governo ne sono una testimonianza. Situazioni come quelle di banca Etruria si riproporranno a catena nei mesi a venire e il governo sa che non può permettersi altre scene come quelle di dicembre.

Nelle stanze dei bottoni dell’UE saranno d’accordo?

DTG per Infoaut

Ti è piaciuto questo articolo? Infoaut è un network indipendente che si basa sul lavoro volontario e militante di molte persone. Puoi darci una mano diffondendo i nostri articoli, approfondimenti e reportage ad un pubblico il più vasto possibile e supportarci iscrivendoti al nostro canale telegram, o seguendo le nostre pagine social di facebook, instagram e youtube.